FROTO hisse yorum analizinde, artan ihracat gelirleri ve güçlü operasyonel performansını inceledik. 2024 yılı üçüncü çeyrek bilanço sonuçlarıyla birlikte 25 aracı kurumun radarında olmaya devam eden Ford Otosan hedef fiyat 2025, verilerini sizler için derledik.

FROTO Hisse Yorum: Ford Otosan Finansal Bilgileri

İçerik Tablosu

Otomotiv sektörünün lider oyuncularından Ford Otosan, 2024 yılı üçüncü çeyrek finansal sonuçlarını analiz edildi. Froto hisse yorum detayına göre, beklentilerin üzerinde kar rakamları ve güçlü ihracat odaklı stratejisiyle sektördeki yerini sağlamlaştırdı.

Net Kar: Beklentilerin Üzerinde

Ford Otosan, üçüncü çeyrekte 8,6 milyar TL net kar açıkladı. Bu rakam, hem şirketin kendi beklentisi olan 7,6 milyar TL’yi, hem de piyasa beklentisini aştı. Böylece şirket, yatırımcılarına güçlü bir finansal tablo sundu.

Üretimde %7 Artış

Üretim cephesinde şirket, 143.935 adetlik üretim gerçekleştirdi. Bu, geçen yılın aynı dönemine kıyasla %7’lik bir artış anlamına geliyor. Üretim hacmindeki bu büyüme, Ford Otosan’ın operasyonel verimliliğinin altını çiziyor.

Satışlar: İhracatta Büyük Artış

Satış verileri ise oldukça dikkat çekici:

- Yurt içi satışlar: %15 düşüşle 25.789 adet

- Yurt dışı satışlar: %20 artışla 135.501 adet

Bu veriler, şirketin ihracat odaklı stratejisinin ne kadar başarılı olduğunu ortaya koyuyor. İhracat gelirlerinin toplam satış gelirleri içindeki payı, geçen yılın aynı dönemindeki %71,4’ten %79,1’e yükseldi.

FAVÖK ve Marjlar: Bir Miktar Gerileme

FAVÖK (Faiz Amortisman ve Vergi Öncesi Kar) rakamı, 10,1 milyar TL olarak açıklandı. Bu, piyasa beklentisi olan 9,6 milyar TL’nin üzerinde olsa da şirketin kendi beklentisi olan 10,5 milyar TL’nin biraz altında kaldı.

FAVÖK marjı ise yıllık bazda 9,4 puanlık bir düşüşle %7,1 seviyesinde gerçekleşti.

Yatırımlar: Geleceğe Güvenle

Ford Otosan, yatırımlarına hız kesmeden devam ediyor. Üçüncü çeyrekte toplam 8,9 milyar TL yatırım gerçekleştiren şirket, yılın ilk 9 ayında yatırımlarını 23,3 milyar TL’ye çıkardı.

Şirketin net borç pozisyonu ise 99,2 milyar TL seviyesinde.

2024 Beklentilerinde Revizyon

Ford Otosan, 2024 yılı için beklentilerini güncelledi:

- Toplam otomotiv pazarı öngörüsü: 1.100-1.200 bin adet

- Perakende satış hedefi: 105-115 bin adet

- Yurt dışı satış hedefi: 530-580 bin adet

Sonuç: FROTO hisse yorum analizine göre şirket, ihracata odaklanan stratejisi ve üretimdeki istikrarıyla güçlü bir çeyrek performansı sergiledi. Hem finansal hem operasyonel anlamda ortaya koyduğu rakamlarla sektörün lider oyuncularından biri olduğunu bir kez daha kanıtladı.

Ford Otosan Hedef Fiyat 2025: FROTO Yükselir mi?

Koç Holding şirketinin temettü devi Ford Otosan hedef fiyatı, 25 kurumun katkılarıyla hazırlanan 2025 raporunda ortalama 1388,16 TL olarak belirlendi. Şirketin son fiyatı, 5 Aralık 2024 itibarıyla 998.70 TL düzeyinde.

FROTO ile ilgili en yüksek hedef fiyat tahmini, Tera Yatırım tarafından yapıldı. Kurum, Ford Otosan için 1684 TL hedef fiyat belirlemiş durumda. Bu da şirketin mevcut piyasa değerinin çok üzerinde bir değerleme potansiyeline işaret ediyor.

(Ford Otosan hedef fiyat analizi yapan 3 kurumun verilerini aşağıdaki tablodan inceleyebilirsiniz.)

| Aracı Kurum | Hedef Fiyat | Rapor Tarihi |

|---|---|---|

| Tera Yatırım | 1684 TL | 12 Eylül 2024 |

| Vakıf Yatırım | 1585 TL | 06 Kasım 2024 |

| Ak Yatırım | 1515 TL | 06 Kasım 2024 |

Ford Otosan’ın 2025 temettü tahmini içeriğini buradan inceleyebilirsiniz.

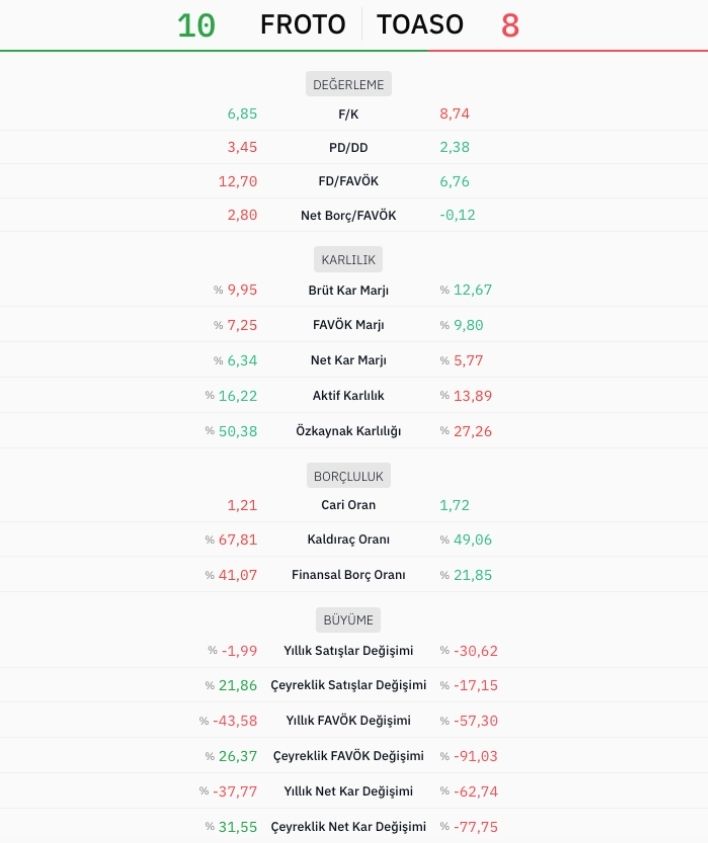

FROTO Karşılaştırması

Ford Otosan ve Tofaş, Türkiye otomotiv sektörünün iki önemli oyuncusu olarak finansal performanslarıyla yatırımcıların ilgisini çekiyor. İşte her iki şirketin kârlılık, borçluluk, büyüme ve piyasa değerleme oranları açısından karşılaştırmalı analizi:

Kârlılık Oranları

- Brüt Kâr ve FAVÖK Marjları: Tofaş, brüt kâr ve FAVÖK marjlarında Ford Otosan’a göre daha yüksek değerlere sahiptir. Bu durum, Tofaş’ın operasyonel verimliliğinin ve maliyet kontrolünün daha etkin olduğunu gösterebilir.

- Net Kâr Marjı: Ford Otosan, net kâr marjında Tofaş’ı az bir farkla geçmektedir. Bu, şirketin nihai kârlılığının daha yüksek olduğunu, ancak farkın minimal olduğunu belirtir.

Borçluluk Oranları

- Net Borç/FAVÖK Oranı: Tofaş’ın net borç/FAVÖK oranı negatif olup, bu durum net nakit pozisyonunu işaret eder. Yani, Tofaş’ın nakit varlıkları borçlarından fazladır, bu da finansal esneklik sağlar.

- Cari Oran ve Finansal Borç Oranı: Tofaş’ın cari oranı ve finansal borç oranı, Ford Otosan’a göre daha olumludur. Bu göstergeler, Tofaş’ın kısa vadeli yükümlülüklerini karşılama kapasitesinin ve genel borçluluk seviyesinin daha iyi olduğunu gösterir.

Büyüme Oranları

- Satışlar ve FAVÖK Değişimleri: Ford Otosan, çeyreklik ve yıllık bazda satışlar ile FAVÖK değişimlerinde Tofaş’a göre daha iyi performans sergilemiştir. Bu, şirketin büyüme ivmesinin daha güçlü olduğunu gösterir.

- Net Kâr Değişimi: Özellikle çeyreklik net kâr değişiminde Ford Otosan %31,55 artış gösterirken, Tofaş %77,75 düşüş yaşamıştır. Bu, Ford Otosan’ın kârlılığını artırırken, Tofaş’ın bu dönemde zorluklar yaşadığını gösterir.

Piyasa Değerleme Oranları

- Fiyat/Kazanç (F/K) ve Piyasa Değeri/Defter Değeri (PD/DD) Oranları: Ford Otosan’ın F/K ve PD/DD oranları, Tofaş’a göre daha düşüktür. Bu, yatırımcıların Ford Otosan’ı daha düşük bir primle fiyatladığını, yani hisse senedinin göreceli olarak daha ucuz olduğunu gösterebilir.

Kıyaslama

Her iki şirketin de finansal performansları farklı güçlü yönlere sahiptir. Tofaş, kârlılık ve borçluluk açısından daha sağlam bir yapıya sahipken, FROTO hisse yorum kriterine göre büyüme oranlarında ve piyasa değerlemesinde avantajlı görünmektedir. Yatırımcıların, bu verileri dikkate alarak kendi risk toleransları ve yatırım hedefleri doğrultusunda karar vermeleri önemlidir.

Ford Otosan Katılım Endeksine Uygun mu?

Ford Otosan, Borsa İstanbul’un Katılım Endeksine uygun görülmediği için BIST Katılım Tüm Endeksi kapsamından çıkarılmıştır. Bu endeks, faizsiz finans prensiplerine uygun olarak faaliyet gösteren şirketleri barındırmaktadır.

FROTO finansal yapısı, katılım finans ilkelerine uygunluk göstermemektedir. Bu durum, şirketin endeks kriterlerine uyum sağlayamamasının temel nedenlerinden biri olarak öne çıkıyor.

FROTO Alınır mı? Ford Otosan yükselir mi?

FROTO hisse yorum analizine göre şirket güçlü ihracat performansı ve devam eden yatırımlarıyla dikkat çekiyor. Analistlerin olumlu görüşleri ve belirlenen hedef fiyatlar, hissenin potansiyelini ortaya koyuyor. Ancak, yatırım kararı verirken şirketin finansal performansı, sektör dinamikleri ve kişisel risk toleransınızı dikkate almanız önemlidir.

(Bu içerik hazırlanırken faydalanılan kaynak: Foreks)

Burada yer alan bilgiler yatırım tavsiyesi içermez.