Tüpraş hisse yorum analizinde, daralan ürün marjlarına rağmen rekor kapasite kullanımı ve güçlü depolama verimliliğini inceledik. 2024 yılı üçüncü çeyrek bilanço sonuçlarıyla birlikte 16 aracı kurumun radarında olmaya devam eden Tüpraş hedef fiyat 2025, verilerini sizler için derledik.

Tüpraş Hisse Yorum: TUPRS Finansal Bilgileri

İçerik Tablosu

Türkiye’nin rafinericilik sektöründeki lider şirketi olan Tüpraş hisse yorum kriterlerine göre 2024 yılı üçüncü çeyrek finansal sonuçları analiz edildi. Şirket, zorlu piyasa koşullarına rağmen operasyonel alandaki başarılarıyla dikkat çekti. Ancak finansal göstergelerde önemli dalgalanmalar yaşandı.

Net Kar: Beklentilerin Üzerinde

Tüpraş, bu çeyrekte 7.744 milyon TL net kar açıkladı. Bu rakam, piyasa beklentisi olan 6.578 milyon TL’nin %18 üzerinde gerçekleşti. Ancak geçen yılın aynı dönemindeki 9.902 milyon TL net kara kıyasla %21,8’lik bir gerileme söz konusu. Bu düşüşün temel nedeni, ürün marjlarındaki değişim olarak gösteriliyor.

FAVÖK’te Büyük Gerileme

Şirketin FAVÖK (Faiz Amortisman ve Vergi Öncesi Karı) performansı, net kara kıyasla daha dramatik bir düşüş sergiledi. TUPRS, üçüncü çeyrekte 15.109 milyon TL FAVÖK elde etti. Bu rakam, geçen yılın aynı dönemine göre %70’lik bir düşüş anlamına geliyor. FAVÖK marjı ise %7,7 olarak kaydedildi ve piyasa ortalaması olan 13.842 milyon TL ve Garanti BBVA’nın tahmini 16.167 milyon TL’nin gerisinde kaldı.

Operasyonel Performansta Güçlü Göstergeler

Operasyonel alanda Tüpraş, etkileyici bir başarı ortaya koydu. RUP bakım sürecinin sona ermesiyle, kapasite kullanım oranı %101’e ulaştı ve 2019 yılından bu yana en yüksek seviyeye çıktı. Toplam üretim ise 7,3 milyon ton olarak gerçekleşti. Şirket, zayıflayan ürün marjlarına rağmen güçlü maliyet verimliliği ile dikkat çekti.

Satışlar: Karma Bir Tablo

- Toplam satışlar, bir önceki yılın aynı dönemine göre %3,6 düşüşle 8,1 milyon ton oldu.

- Yurt içi satışlar, özellikle benzin satışlarındaki %18’lik artışa rağmen %3’lük bir düşüş kaydetti.

Ürün Marjlarında Revizyon

Tüpraş’ın üçüncü çeyrek ürün marjı, varil başına 9,5 dolar seviyesinde gerçekleşti. İlk üç çeyreğin ortalaması ise 11,7 dolar oldu. Şirket, daha önce 14 dolar olarak açıkladığı yıl sonu ürün marjı beklentisini 12 dolara revize etti.

Tüpraş Yorum Değerlendirme: Zorluklara Rağmen Güçlü Duruyor

Tüpraş finansal sonuçlarında dalgalanmalara rağmen operasyonel alanda etkileyici bir performans sergilemeyi başardı. Ürün marjlarındaki düşüş ve piyasa zorlukları, şirketin mali göstergelerini baskı altına alırken, kapasite kullanımı ve maliyet verimliliği açısından güçlü bir görünüm sundu. TUPRS’ın yıl sonu beklentileri ise dikkatle takip edilmeye devam edecek.

Tüpraş Hedef Fiyat 2025: TUPRS Yükselir mi?

Türkiye’nin rafinericilik sektöründeki lider şirketi olan Tüpraş hedef fiyatı, 16 kurumun katkılarıyla hazırlanan 2025 raporunda ortalama 229,79 TL olarak belirlendi. Şirketin son fiyatı, 3 Aralık 2024 itibarıyla 148.70 TL düzeyinde.

Tüpraş ile ilgili en yüksek hedef fiyat tahmini, Ak Yatırım tarafından yapıldı. Kurum, TUPRS için 260 TL hedef fiyat belirlemiş durumda. Bu da şirketin mevcut piyasa değerinin çok üzerinde bir değerleme potansiyeline işaret ediyor.

(Tüpraş hedef fiyat analizi yapan 3 kurumun verilerini aşağıdaki tablodan inceleyebilirsiniz.)

| Aracı Kurum | Hedef Fiyat | Rapor Tarihi |

|---|---|---|

| Ak Yatırım | 260.00 TL | 03 Eylül 2024 |

| Garanti Yatırım | 254.00 TL | 06 Kasım 2024 |

| İş Yatırım | 242.00 TL | 03 Eylül 2024 |

Tüpraş’ın 2025 temettü tahmini içeriğini buradan inceleyebilirsiniz.

Tüpraş Karşılaştırması

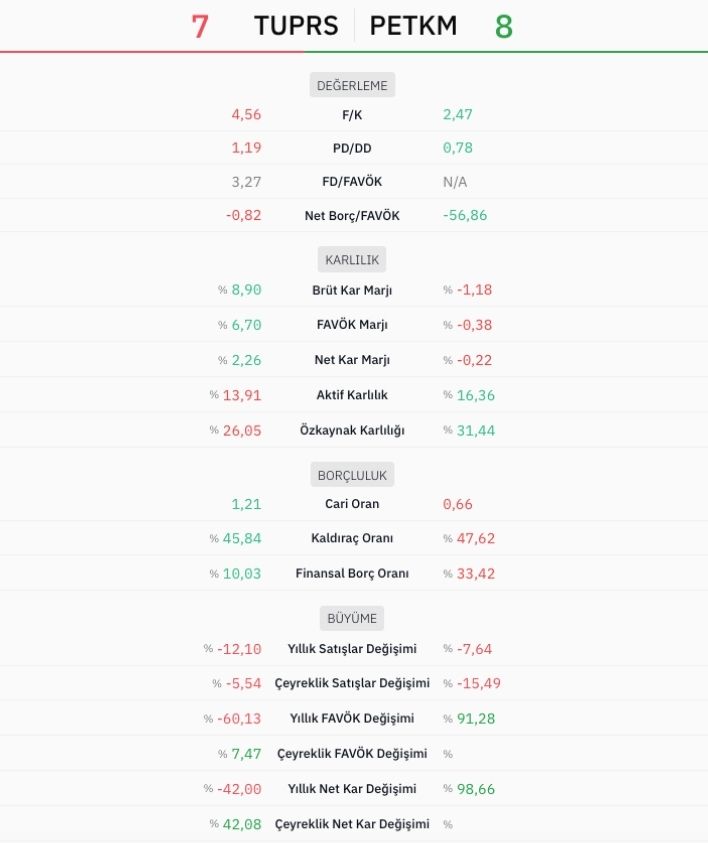

Türkiye’nin enerji ve petrokimya sektörlerinin iki dev oyuncusu, Tüpraş ve Petkim’in 2024 yılı finansal performansları yatırımcılar için detaylı bir analizle karşılaştırıldı. Değerleme, kârlılık, borçluluk ve büyüme oranları açısından bu iki şirketin performansı dikkat çekici farklılıklar sunuyor.

Değerleme Oranları: Yatırımcılar Tüpraş’ı Daha Değerli Görüyor

- Fiyat/Kazanç (F/K) Oranı: Tüpraş’ın F/K oranı 4,56, Petkim’in ise 2,47. Bu fark, yatırımcıların TÜPRAŞ’ı daha yüksek bir değerde gördüğünü işaret ediyor.

- Piyasa Değeri/Defter Değeri (PD/DD) Oranı: Tüpraş’ın 1,19 ile Petkim’in 0,78 oranını geride bırakıyor.

Borçluluk Oranları: Her İki Şirket Net Nakit Pozisyonunda

- TÜPRAŞ’ın Net Borç/FAVÖK oranı 0,82, Petkim’in ise 56,86.

- TÜPRAŞ’ın daha düşük finansal borç oranı (%10,03), Petkim’in %33,42 oranına kıyasla daha iyi bir borç yönetimine işaret ediyor.

Karlılık Oranları: TÜPRAŞ Operasyonel Kârlılıkta Önde

- Brüt Kâr Marjı: TÜPRAŞ %8,90 ile Petkim’in negatif olan %-1,18 oranının oldukça üzerinde.

- FAVÖK Marjı: TÜPRAŞ %6,70 ile operasyonel kârlılığını kanıtlarken, Petkim’in marjı %-0,38 ile negatif.

- Net Kâr Marjı: TÜPRAŞ’ın %2,26 oranı, Petkim’in negatif %-0,22 oranına göre üstün.

- Ancak: Petkim’in aktif kârlılık (%16,36) ve özkaynak kârlılığı (%31,44) oranları, TÜPRAŞ’ı geride bırakıyor.

Likidite Oranları: TÜPRAŞ Daha Güçlü Görünüyor

- Cari Oran: TÜPRAŞ 1,21 ile kısa vadeli yükümlülüklerini karşılama kapasitesinin iyi olduğunu gösteriyor. Petkim’in 0,66 oranı ise bu konuda zayıf bir tablo sunuyor.

- Kaldıraç Oranı: İki şirket birbirine yakın olsa da TÜPRAŞ’ın oranı (%45,84) biraz daha iyi.

Büyüme Oranları: Petkim Yıllık Büyümede Öne Çıkıyor

- Yıllık FAVÖK Değişimi: TÜPRAŞ %-60,13 gerileme yaşarken, Petkim %91,28 ile büyük bir sıçrama gösteriyor.

- Yıllık Net Kâr Değişimi: TÜPRAŞ %-42,00 düşüş yaşasa da, Petkim %98,66 ile pozitif bir tablo sergiliyor.

- Ancak: Çeyreklik satış değişiminde TÜPRAŞ’ın %-5,54 oranı, Petkim’in %-15,49 oranına kıyasla daha düşük bir düşüş göstermiş durumda.

Sonuç: TÜPRAŞ ve Petkim Arasında Seçim Yatırımcı Hedefine Bağlı

Tüpraş hisse yorum analizine göre, operasyonel ve finansal istikrarı ile ön planda yer alırken, Petkim büyüme ve kârlılık oranlarında sürpriz çıkışlar yapıyor. Yatırımcıların bu iki şirketi değerlendirirken risk toleranslarını ve uzun vadeli stratejilerini dikkate almaları önem taşıyor. Her iki şirket de sektörel liderliklerini korurken, performanslarındaki farklar dikkatle analiz edilmeli.

Tüpraş Katılım Endeksine Uygun mu?

Tüpraş, Borsa İstanbul’un Katılım Endeksine uygun görülmediği için BIST Katılım Tüm Endeksi kapsamından çıkarılmıştır. Bu endeks, faizsiz finans prensiplerine uygun olarak faaliyet gösteren şirketleri barındırmaktadır.

Tüpraş finansal yapısı, katılım finans ilkelerine uygunluk göstermemektedir. Bu durum, şirketin endeks kriterlerine uyum sağlayamamasının temel nedenlerinden biri olarak öne çıkıyor.

Tüpraş Alınır mı? TUPRS yükselir mi?

Tüpraş hisse yorum kriterlerine göre, güçlü finansal performansı ve analistlerin olumlu görüşleriyle dikkat çekmektedir. Ancak, yatırım kararı verirken piyasa koşulları, şirketin sektörel dinamikleri ve kişisel risk toleransınızı göz önünde bulundurmanız önemlidir. Yatırım yapmadan önce detaylı bir analiz yapmanız ve gerekirse bir finansal danışmana başvurmanız tavsiye edilir.

(Bu içerik hazırlanırken faydalanılan kaynak: Garanti Yatırım)

Burada yer alan bilgiler yatırım tavsiyesi içermez.